En el siguiente artículo conocerás qué es y cómo hacer un estado de resultados. Además, aprenderás a entenderlo y a utilizarlo como herramienta financiera para tu negocio.

El estado de resultados hace parte de los 3 estados financieros más importantes, junto al balance general y el estado de flujo de caja. Es ampliamente utilizado por contadores y dueños de negocio. Y también es conocido como el estado de pérdidas y ganancias.

Es importante destacar que los componentes del estado de resultados deben ser precisos y reflejar la situación financiera actual de una empresa. La falta de precisión o la inclusión de información errónea puede dar lugar a una imagen falsa de la salud financiera de una compañía, lo que puede afectar negativamente las decisiones de los inversores y las estrategias futuras de la empresa.

Pero…¿qué es exactamente?

¿Qué es el estado de resultados?

Si el balance general presenta la situación económica de una empresa en una fecha determinada, el estado de resultados, tal y como su nombre lo indica, presenta los resultados (pérdidas y ganancias) de una empresa en un periodo determinado.

Es decir, el estado de resultados muestra la cantidad de ingresos generados y los gastos incurridos por una organización, durante dicho periodo. Para determinar esta información, el informe reúne los ingresos de la empresa que son representados por las ventas, menos el costo de ventas; por ejemplo la compra de materia prima. El resultado de esta operación es la utilidad bruta.

Así mismo, tiene en cuenta los gastos administrativos y gastos financieros para determinar la utilidad operacional y finalmente la utilidad neta de la empresa. Es decir, con qué cuenta la empresa al final de pagar todas sus obligaciones inmediatas para seguir funcionando.

Si no estás entendiendo muy bien, no te preocupes. Sigue leyendo que más adelante te explicaremos cuáles elementos componen el estado de resultados, cómo hacerlo y un ejemplo.

¿Cuáles con los objetivos de un estado de resultados?

El objetivo principal de un estado de resultados es medir el desempeño operativo de la empresa, mostrándole al lector cuánta ganancia o pérdida generó una organización durante un período determinado.

Esta información tiene aún más relevancia cuando se presentan varios estados de resultados de periodos consecutivos. Esto brinda la oportunidad de observar las tendencias en las diferentes líneas de ingresos y gastos año tras año.

Adicionalmente, analizar esta información junto con los otros estados financieros, brinda una visión muy amplia de lo que sucede en la empresa y qué áreas deben ser tenidas en cuenta. Otros objetivos del estado de resultados son:

- Identificar en qué parte del proceso se están utilizando más recursos.

- Proporcionar un indicador para establecer puntos de precio que los clientes aceptarán y que la empresa puede proveer.

- Evaluar la rentabilidad de un negocio. Es decir, su capacidad para generar utilidades.

- Permitir al inversionista una mejor toma de decisiones al darse cuenta si la empresa genera ganancias constantes para justificar su inversión.

- Dar a un banco o prestamista los datos para saber si una empresa puede pagar las cuotas e intereses de un préstamo.

¿Qué rubros componen el estado de resultados?

Cómo mencionamos anteriormente, el estado de resultados es en pocas palabras una herramienta para saber cuánto dinero ha producido un negocio durante un periodo determinado. Pero para determinar esta información, es necesario analizar los siguientes rubros.

Ventas.

Será siempre el dato más relevante. Y como lo dice su nombre, es el dinero o los ingresos que se han generado por las ventas en un periodo de tiempo.

Costo de producción.

Este rubro es el dinero que le costó a la empresa crear y poner a disposición de sus clientes el producto o servicio que vende. Un ejemplo es la mano de obra y la materia prima. Ten en cuenta que en este rubro se involucra el dinero que está directamente relacionado con el producto.

Gastos.

Es todo el dinero que la empresa debe pagar que no están directamente relacionados con el producto. Tenemos 3 tipos de gastos:

- Gastos administrativos: Los gastos administrativos o gastos de operación es el dinero que la empresa utiliza para su funcionamiento, pero no tienen relación directo con la fabricación del producto o las ventas. Estos pueden ser los salarios, los servicios, renta, etc.

- Gastos de venta: Es el dinero que la empresa utiliza para generar ventas. Por ejemplo mercadeo y publicidad, comisiones a vendedores, exposiciones, etc.

- Gastos financieros: Son todas las obligaciones que la empresa tiene con entidades financieras. Estas pueden ser las cuotas de un préstamo e intereses.

Impuestos

Este rubro cubre los gastos que la empresa debe pagarle al gobierno de su país como impuesto a la utilidad generada en un determinado periodo.

Antes de ver más información sobre el estado de resultados, me gustaría pedirte un favor. Simplemente vota de 1 a 5 para saber qué tal te ha parecido este artículo hasta ahora. ¡Muchas gracias!

¿Qué resultados debo obtener?

Bueno, te estarás preguntando: ¿Y cómo utilizo estos rubros para hacer un estado de resultados? La idea es que sobre el total de ventas, irás descontando todos los costos y gastos, sin olvidar los gastos de operación, que tiene la empresa y al final sabrás con cuánto dinero quedas. Durante el proceso obtendrás tres resultados:

- Utilidad o margen bruto o utilidad de ventas = Ventas – Costo de ventas

- Utilidad antes de impuestos = Utilidad bruta – Gastos (Administrativos, Ventas, Financieros)

- Utilidad neta = Utilidad antes de impuestos – impuestos.

¿Cómo hacer un estado de resultados?

Teniendo en cuenta las explicaciones anteriores, es probable que ya tengas una idea de cómo hacer un estado de resultados. Sin embargo, queremos que veas este paso a paso, más un ejemplo para que no queden dudas.

Evidentemente las grandes empresas presentan informes financieros mucho más complejos y elaborados. Pero para propósitos de este ejercicio daremos un explicación general de cómo se hace.

- Determina las ventas totales de la empresa.

- A las ventas totales de la empresa, le restas el costo de ventas para obtener la utilidad bruta o utilidad de ventas.

- Una vez obtengas la utilidad bruta, le restas los gastos para obtener la utilidad antes de impuestos. Recuerda que los gastos están compuestos por los gastos administrativos, de ventas y financieros.

- Cuando tengas la utilidad antes de impuestos le restas los impuestos para obtener la utilidad neta.

Ejemplo de estado de resultados.

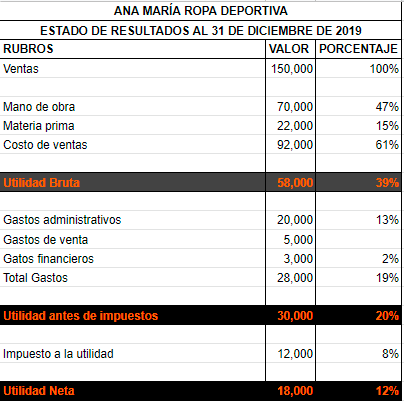

Al igual que en el artículo sobre balance general, utilizaremos una empresa ficticia llamada “Ana María Ropa Deportiva”, para que puedas ver el proceso. En este caso la empresa tuvo unas ventas de $150.000; una utilidad bruta de $58.000; utilidad antes de impuestos de $30.000; y utilidad neta de $18.000.

Como puedes ver, la ultima columna, llamada porcentaje, nos da la posibilidad de ver en cuáles rubros se destina más dinero. Tal y como mencionamos anteriormente, este es un ejemplo básico de estado de resultados. Se presenta de esta manera para mayor entendimiento del lector.

Importancia de mantener actualizado el estado de resultados.

La gestión financiera es clave para el éxito de una empresa. Así que es indispensable mantener los datos al día y no conformarte con haber hecho tu estado de resultados una vez.

A continuación, encontrarás 4 razones por las cuales es importante mantener los datos financieros actualizados:

Toma de decisiones informadas:

Tener información financiera precisa es esencial para que las empresas puedan tomar decisiones estratégicas sobre su futuro. Si la información es antigua o inexacta, las decisiones basadas en ella también lo serán.

Evaluación de la situación financiera:

Tener los datos financieros actualizados permite a las empresas y a los inversores evaluar la situación actual de la empresa y determinar si están generando ganancias o pérdidas.

Comunicación efectiva:

La información financiera actualizada es una herramienta importante para comunicar la situación actual de una empresa a los inversores, acreedores y otros interesados. Si la información no está actualizada, la comunicación no será efectiva y puede generar desconfianza.

Cumplimiento de las regulaciones:

Las empresas deben cumplir con regulaciones fiscales y contables en cuanto a la presentación de la información financiera. No tener información actualizada puede incumplir con estos requisitos y tener consecuencias legales.

Consideraciones fiscales y contables en el estado de resultados.

Consideraciones fiscales:

Las leyes fiscales afectan directamente la presentación de datos financieros. Las empresas deben cumplir con los requisitos fiscales y presentar la información de manera precisa y oportuna, incluyendo regulaciones sobre deducciones y créditos fiscales, informes fiscales y pagos de impuestos.

Consideraciones contables:

La presentación de información financiera debe seguir normas contables para garantizar su precisión y fiabilidad. Estas normas establecen los principios y prácticas para la presentación de información financiera y aseguran la comparabilidad y transparencia de los datos.

Conclusión.

El estado de resultados es un documento financiero clave para conocer la situación económica de una empresa. Es importante prepararlo con cuidado y de manera precisa para obtener una visión clara de los ingresos, gastos y ganancias durante un período determinado.

Además, es esencial conocer sus componentes principales, como ingresos, costos, gastos y utilidades, para poder analizar los datos de manera efectiva. En conclusión, el estado de resultados es una herramienta valiosa para tomar decisiones informadas y asegurar el éxito a largo plazo de un negocio.

Esperamos esta información sea de mucha utilidad para ti y tu empresa.

También podría interesarte:

- Qué es el interés compuesto y por qué puede convertirme en millonario.

- Deja estos 14 malos hábitos financieros si quieres tener un futuro mejor.

- Cómo crear un presupuesto fácil y rápido (Guía paso a paso).

Libro recomendado:

Y recuerda, si estás realmente interesado en crear tu propio negocio, puedes leer nuestro libro “Cómo crear empresa mientras trabajas: Descubre cómo manejar tu tiempo, administrar tu dinero y motivarte mientras creas empresa y trabajas para otra” , donde encontrarás toda la información que necesitas para fundar tu propia empresa, sin necesidad de dejar tu trabajo.