En el siguiente artículo conocerás qué es un balance general, cómo hacer un balance general, tipos de balance general y ejemplos de balance general. Adicionalmente, aprenderás a leerlo y entenderlo para que te sirva como herramienta financiera durante la creación, desarrollo y crecimiento de tu empresa.

Tabla de Contenido

¿Qué es un balance general?

Un balance general, o balance de situación, es un estado financiero que muestra la situación financiera de una empresa en un momento específico. Incluye los activos, los pasivos y el patrimonio neto de la empresa.

Para entender cómo hacer un balance general, necesitas saber qué los activos incluyen todos los recursos económicos controlados por la empresa, como efectivo, propiedades y equipos. Los pasivos son las obligaciones financieras de la empresa, como préstamos y cuentas por pagar. El patrimonio neto representa el valor residual de la empresa después de deducir los pasivos de los activos. (Más adelante lo explicaremos con más detalle)

El balance general ayuda a evaluar la solvencia y la liquidez de la empresa y a tomar decisiones estratégicas.

¿Quienes están interesados en conocer el balance general?

Por ejemplo, esta información es sumamente valiosa para un banco que quiere determinar si una empresa está calificada para obtener un crédito.

Así mismo un inversionista podría tomar la decisión de invertir en dicha empresa, dependiendo de los resultados del balance general.

Clientes, proveedores e instituciones gubernamentales también pueden solicitar este informe. Todo con el fin de conocer la solides de la empresa y establecer si pueden hacer negocios.

Por último, para el dueño de negocio y sus directivas, el balance general es una hoja de ruta para conocer sus posibilidades en el mercado. Sabrán qué tiene la empresa, qué debe y qué le deben. Información valiosa para la toma de decisiones.

¿Qué elementos componen un balance general?

Un balance general es un reporte en el cuál se presentan los Activos, Pasivos y el patrimonio neto de una empresa. Es decir, nos dice cuáles son sus posesiones, sus deudas, el monto invertido por sus accionistas y las utilidades.

A continuación conocerás qué son cada uno de estos elementos para aprender cómo hacer un balance general:

Activos.

Los activos, son todo lo que la empresa posee. Edificios, maquinaria, muebles, vehículos, inventario, materias primas, dinero en efectivo, etc. En pocas palabras, son todos los elementos físicos e intangibles de una empresa, más sus cuentas de efectivo.

Las deudas que tienen los clientes con la empresa, también se registran como activos.

Activos = Pasivos + Patrimonio

Dentro de los activos tenemos activos corrientes y activos no corrientes.

Activo corriente.

Es también llamado activo circulante o líquido. Son aquellos activos que pueden transformarse en dinero a corto plazo (menos de 12 meses). Dentro del activo corriente encontramos:

- Dinero en efectivo y sus equivalentes: Es el más líquido de todos los activos y por eso aparece en la primera línea del balance. Es representado por el dinero disponible en cuentas y bancos, y dinero para gastos menores.Los equivalentes de efectivo son activos que tienen vencimientos a corto plazo que la compañía puede liquidar rápidamente; como acciones o inversiones en otras compañías.

- Cuentas por cobrar: Es el saldo generado por ventas que aún no han sido cobradas. A medida que una empresa recupera cuentas por cobrar; esta cuenta disminuye y el efectivo aumenta en la misma cantidad.

- Inventarios: Dentro del inventario se incluye el producto terminado y disponible para la venta, materias primas, y productos en proceso.

Activo no corriente.

Es también conocido como activo fijo y está conformado por aquellos activos poco líquidos. Es decir, que no pueden transformarse en efectivo en menos de 12 meses.

Dentro de los activos no corrientes encontramos:

- Propiedad, planta y equipo: Se refiere a todos los activos tangibles de la empresa. Estos pueden ser terrenos, bienes inmuebles, vehículos, maquinaria, muebles, entre otros.

- Inversiones a largo plazo: Acciones, bonos u otras inversiones que no puedan ser liquidadas en menos de un año.

- Activos intangibles: Estos representan activos no físicos (que no se pueden cuantificar físicamente), como la propiedad intelectual. Estos incluyen derechos de autor, patentes, marcas registradas, licencias o fórmulas secretas.

Es posible que los nombres comerciales y las marcas registradas que fueron desarrolladas por una compañía (en lugar de ser comprados) no aparezcan en el balance general. Aunque pueden ser el activo más valioso de la empresa.

Pasivos.

Los pasivos son todas aquellas deudas que la empresa tenga con terceros. Son cantidades que se deben a acreedores por una transacción pasada.

Pasivos = Activos – Patrimonio

Desde el punto de vista contable, los pasivos son las obligaciones que una empresa adquiere para financiar su actividad. Junto con el patrimonio, los pasivos pueden considerarse como la fuente de activos de la compañía.

Estos incluyen, facturas a proveedores, salarios, servicios públicos o prestamos bancarios. Las cuentas registradas como pasivos tienen normalmente saldos de crédito o saldos negativos.

Dentro de los pasivos encontramos:

Pasivo corriente.

Son aquellas deudas que vencen dentro de un año y se enumeran por orden de fecha de vencimiento. Están relacionadas con los activos adquiridos que deben ser pagados en menos de 12 meses.

Dentro del pasivo corriente se encuentran las cuentas por pagar. Es la cantidad que una empresa debe a sus proveedores por artículos o servicios comprados a crédito. A medida que la empresa paga sus cuentas, el efectivo disminuye en igual medida en la cuenta de activos.

El pasivo corriente también incluye el pago de:

- Intereses

- Servicios públicos

- Rentas

- Impuestos

- Salarios

- Dividendos

Pasivo no corriente.

Son todas aquellas deudas que vencen en cualquier punto después de un año. Es decir, son todas las obligaciones que tiene una empresa a largo plazo.

Dentro de los pasivos no corrientes encontramos:

- Préstamos a largo plazo.

- Pensiones.

- Cesantías.

- Intereses por bonos emitidos.

Patrimonio.

El patrimonio es el conjunto de bienes y derechos que le pertenecen a una empresa, menos sus obligaciones financieras. Al igual que los pasivos, el patrimonio también es considerado una fuente de los activos de la compañía.

Patrimonio = Activos – Pasivos

Dentro del patrimonio encontramos las siguiente cuentas:

- Capital: Inversión inicial de los propietarios de la empresa para iniciar su funcionamiento. En retribución la empresa le entrega a sus propietarios acciones equivalentes al monto invertido.

- Utilidades retenidas: Esta es la cantidad total de ingresos netos que la empresa decide mantener. Estas ganancias pueden ser reinvertidas en la empresa. Las utilidades de periodos anteriores también son tenidas en cuenta.

- Reserva Legal: Son las reservas de dinero que la empresa debe mantener por ley.

Las ganancias retenidas se utilizan para pagar deuda o se reinvierten en el negocio para aprovechar las oportunidades de crecimiento.

Mientras que un negocio se encuentra en una fase de crecimiento, las ganancias retenidas se usan generalmente para financiar la expansión; en lugar de pagar como dividendos a los accionistas.

También cabe aclarar que el capital o patrimonio neto registrado en el balance general no es un indicador del valor real de la empresa en el mercado.

Se pueden agregar otras variables a cada uno de los elementos que componen el balance general. No obstante, hemos mencionado solo las más importantes con el fin de mantener la simplicidad de la explicación.

Aclaración.

Cómo dueño de empresa, que ya sabe hacer un balance general, es indispensable que entiendas la información que este contiene. Sin embargo, un contador acreditado es quien debe hacerse cargo del mismo.

Aún nos falta ver tipos de balance general y un ejemplo de balance general para que sigas aprendiendo cómo hacer un balance general, pero antes nos gustaría pedirte un favor. Simplemente vota de 1 a 5 para saber qué tal te ha parecido el artículo hasta ahora. ¡Muchas gracias!

Continuemos…

Tipos de balance general.

Cada tipo de balance general tiene un propósito y utilidad específicos en el análisis financiero y la toma de decisiones empresariales.

Balance general comparativo.

El balance general comparativo muestra dos o más balances generales de la misma empresa en diferentes momentos, para comparar la evolución de sus activos, pasivos y patrimonio neto.

Balance general consolidado.

El balance general consolidado es un tipo de balance que combina los balances de diferentes empresas relacionadas bajo control común para presentar una visión integral de la situación financiera del grupo.

Balance general estimativo.

El balance general estimativo es un tipo de balance que se basa en estimaciones y suposiciones en lugar de usar datos reales. Se utiliza a menudo en la planificación financiera para proyectar la situación financiera futura.

Balance general proforma.

El balance general proforma es similar al balance estimativo y también se basa en estimaciones y suposiciones, pero generalmente se utiliza para presentar información financiera hipotética en el contexto de una transacción o evento futuro específico.

¿Por qué es importante el balance general?

Cómo mencionamos al inicio de este artículo, un balance general refleja la situación financiera de una compañía en un momento determinado. Así que teniendo en cuenta los elementos que lo componen, podríamos determinar lo siguiente:

- La cantidad de deuda que ha adquirido la empresa. ¿Es nula, aceptable o pone en riesgo el futuro financiero de la empresa?

- Inventarios. ¿Estamos manteniendo nuestro inventario al mínimo cumpliendo con la demanda? o ¿nuestros costos de inventario son muy altos?

- Excedente o falta de efectivo. ¿La empresa tiene suficiente efectivo para responder por sus obligaciones?, ¿tiene suficiente dinero para la adquisición de materia prima?, ¿la empresa tiene efectivo para nuevas inversiones?

En pocas palabras el balance general refleja la liquidez, capacidad de apalancamiento y la eficiencia de una empresa para manejar sus recursos.

Ejemplo de Balance general

Para entender claramente cómo hacer el balance general y cómo funciona, queremos que veas el siguiente ejemplo de balance general. Las cifras estarán dadas en dólares…

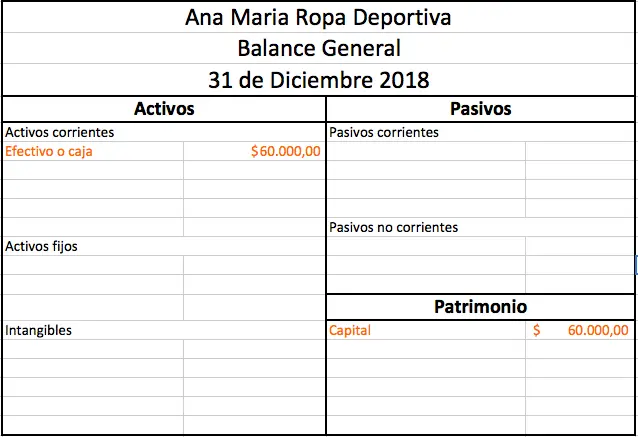

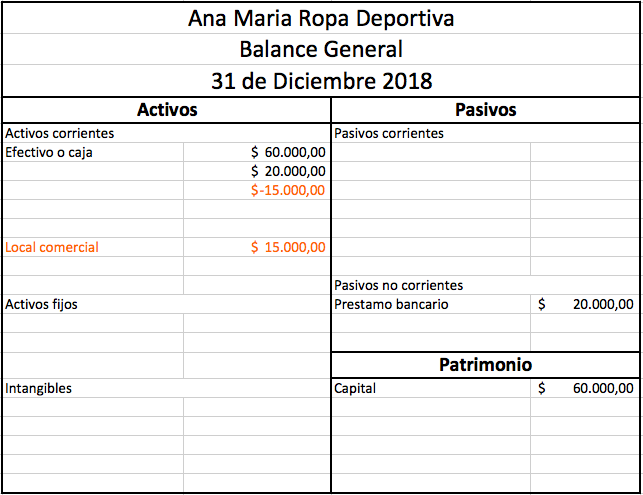

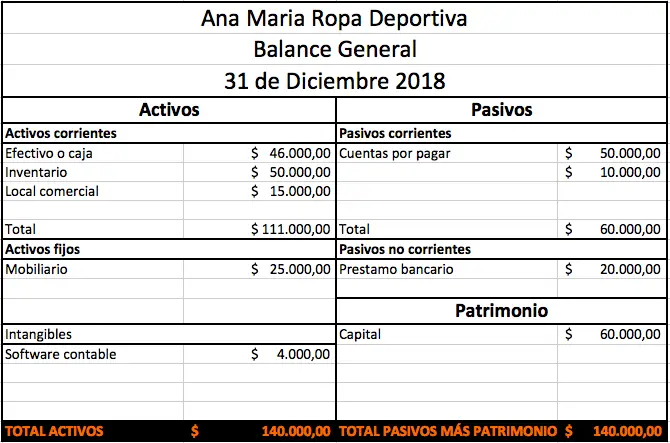

Ana María decidió crear una tienda de ropa deportiva para mujer. Va a invertir en su empresa $60.000.

Para empezar se dio cuenta que necesitaba más efectivo, por lo cuál acudió al banco y solicitó un préstamo de $20.000; el cuál debe pagar en 4 años.

Ana María decidió que lo mejor era rentar un local para ofrecer sus productos. Decidió ubicarse en un centro comercial y canceló $15.000 por un año de renta.

Ya teniendo un local y el dinero, Ana María adquirió $50.000 en prendas deportivas para mujer. Su proveedor le dio plazo de pagar estos productos en 2 meses.

Luego de tener el local y las prendas, dotó el local con muebles, estantes y lo necesario para su oficina. Pagó por esto $25.000, de los cuales canceló $15.000 en efectivo y se comprometió a pagar el excedente de $10.000 en los próximos 3 meses.

Por último invirtió en un software para controlar la contabilidad y el inventario. Pagó $4.000 por él.

Teniendo en cuenta esta información, armemos nuestro balance general. Para empezar abre una hoja de Excel y haz el siguiente cuadro.

Ahora vamos a agregar los datos. Sabemos que Ana María invirtió $60.000 dólares. Es decir, este fue su capital inicial y lo colocamos como capital en la columna de patrimonio.

Asumiendo que Ana María no a utilizado este dinero, lo vamos a colocar también como efectivo o caja en la columna del activo corriente.

Recuerda que los activos siempre deben ser iguales a los pasivos más el patrimonio. La razón es porque todos los recursos de la empresa son adquiridos por medio de financiación, o por la inversión de capital de los socios.

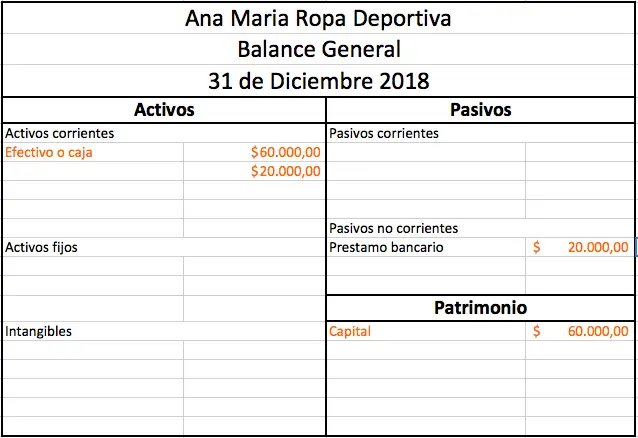

Ana María también solicitó un préstamo a una entidad bancaria por valor de 20.000. El préstamo debe ser cancelado en un plazo de 4 años, por lo cuál es una deuda de largo plazo y pertenece al pasivo no corriente.

Es decir, esta nueva empresa tiene otros $20.000 en efectivo que debe agregar a sus activos corrientes. Ana María tiene en total $80.000 para empezar su negocio.

Si te das cuenta el total de los activos es $80.000 y la suma de los pasivos más el patrimonio es $80.000. Una manera de verificar si tu balance está bien, es que estos dos valores siempre deben ser iguales.

En la siguiente transacción, Ana María invirtió $15.000 en un local. Pagó la renta de un año por adelantado. Para incluir estos datos en nuestro balance, debemos restar los $15.000 de nuestro efectivo.

Sin embargo, como podemos hacer uso del local por un año es como si hubiéramos adquirido esa propiedad por este término. Por lo cual lo agregaremos también como un activo corriente.

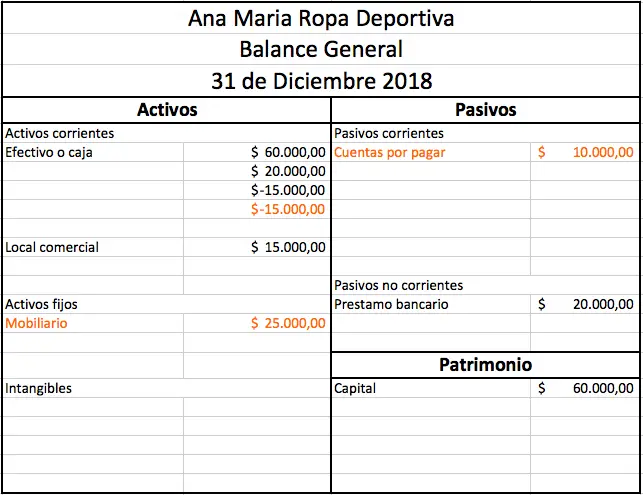

Ya con el local para ofrecer sus productos, Ana María decide dotarlo con los estantes, muebles y equipos necesarios. El proveedor cobra un total de $25.000, de los cuales son pagados solo $15.000. Para agregarlos en nuestro balance debemos restárselos a nuestro efectivo.

Adicionalmente, este mobiliario adquirido para el local entrará a hacer parte de nuestros activos, por lo cuál debemos agregarlo a los activos fijos por valor de $25.000.

Sin embargo, Ana María todavía le debe al proveedor $10.000. Como nos dio un plazo de 3 meses para pagarle, los agregamos a nuestros pasivos corrientes, como cuentas por pagar.

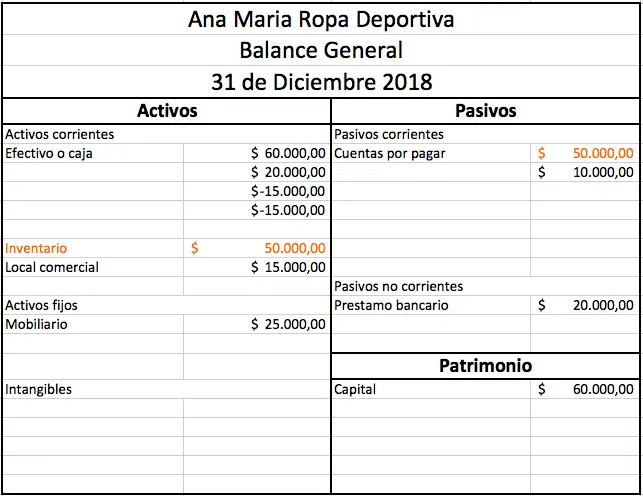

Con el capital, el local y el mobiliario, Ana María estaba lista para adquirir sus productos. Así que gasto $50.000 en inventario y debía pagarlos en 2 meses.

Cómo explicamos anteriormente, el inventario es parte del activo corriente y lo agregamos en dicha columna. Cómo tenemos dos meses para pagarlo hemos adquirido una deuda y la agregamos en el pasivo corriente como otra cuenta por pagar.

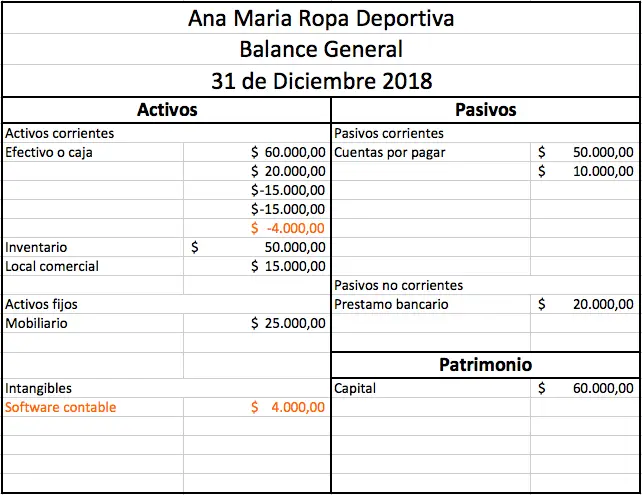

Por último, Ana María decide invertir en un software para la contabilidad y el control de inventario. Por él, paga en efectivo $4.000.

Cómo hicimos en transacciones anteriores, lo restamos del efectivo y lo agregamos a nuestros activos. En este caso como un intangible.

Teniendo en cuenta estos datos, sumaremos el total de dinero que tenemos en efectivo y calcularemos los totales de activos y pasivos. Nuestro balance general quedaría así.

Este es un ejemplo muy simple que te ayudará a entender cómo hacer un balance general, pero lo hicimos de esta manera por una sencilla razón:

Para ti como emprendedor, lo importante es entender de qué se trata este estado financiero y para qué sirve. De tal manera que cuando te sientes con tu contador a analizarlo, entiendas su contenido y puedas hacer un uso adecuado de él.

Si quieres ver ejemplos reales para entender mejor cómo hacer un balance general, encuéntralos haciendo click en los siguientes links:

Conclusión.

Dependiendo del tamaño y la complejidad de la empresa, así mismo será su balance general. Recuerda seguir siempre la fórmula contable: Activos = Pasivos + Patrimonio.

Finalmente queremos obsequiarte una plantilla en Excel para que puedas practicar. Contiene también el ejemplo que trabajamos en este artículo. Puedes descargarla haciendo click en el siguiente link Plantilla Balance General.

Esperamos que ya sepas cómo hacer un balance general y que esta información sea de gran ayuda para ti 🙂

Otros artículos que pueden ser de tu interés:

- Punto de equilibrio: Qué es y cómo calcularlo.

- Qué es el interés compuesto y por qué puede convertirme en millonario.

- Cómo hacer un presupuesto fácil y rápido (Guía paso a paso)

- Estado de resultados: Qué es y cómo hacerlo más ejemplo.

Y recuerda, si estás realmente interesado en crear tu propio negocio, puedes leer nuestro libro “Cómo crear empresa mientras trabajas: Descubre cómo manejar tu tiempo, administrar tu dinero y motivarte mientras creas empresa y trabajas para otra” , donde encontrarás toda la información que necesitas para fundar tu propia empresa, sin necesidad de dejar tu trabajo.