Hemos estado repitiendo en artículos anteriores la importancia del ahorro, pero aún más importante es el hecho de invertir este dinero. De nada sirve tener tus ahorros debajo del colchón. Lo mejor que puedes hacer es crear más dinero por medio de la inversión del mismo y no de tu trabajo. Y aquí nace la importancia del interés compuesto.

“La peor transacción que puedes hacer es cambiar tu tiempo por dinero. Siempre puedes obtener más dinero, pero nunca podrás comprar más tiempo”

Pero ¿cómo invertir? ¿Qué debo hacer para obtener ganancias de mis ahorros? Existe un concepto, que incluso el mismo Albert Einstein consideró el más grande descubrimiento matemático y la invención más importante en la historia de la humanidad: el interés compuesto.

Qué es el interés compuesto.

Según el portal Investopedia, el interés compuesto ó capitalización, es el proceso por el cual se generan ganancias gracias a la reinversión de las utilidades generadas por un activo.

Depende de dos variables: reinversión de las utilidades y tiempo. ¿Un poco confuso? Para hacer este concepto mas claro, lee el ejemplo a continuación.

Ejemplo # 1 de interés compuesto.

Si inviertes $4,000 dólares hoy a una tasa de interés del 5% tendrás $4,200 ($4,000 x 1,05) el siguiente año.

Todo radica en que no retires estos $200 en ganancias sino que los reinviertas. De esta forma tendrás $4,410 el año siguiente. Pueden no parecer ganancias increíbles, sin embargo, ¿Hiciste algún esfuerzo para conseguirlas? La respuesta es no.

Ejemplo # 2 de interés compuesto.

Ahora imagina el siguiente escenario. En vez de invertir solo $4,000 el primer año, que pasaría si cada año ahorraras e invirtieras los misma suma. Al finalizar el tercer año no tendrías $4,410, habrías obtenido $17,871, es decir $13,461 más y $5,871 en ganancias.

Nuevamente ten en cuenta que no tuviste que mover un dedo para conseguir esas utilidades.

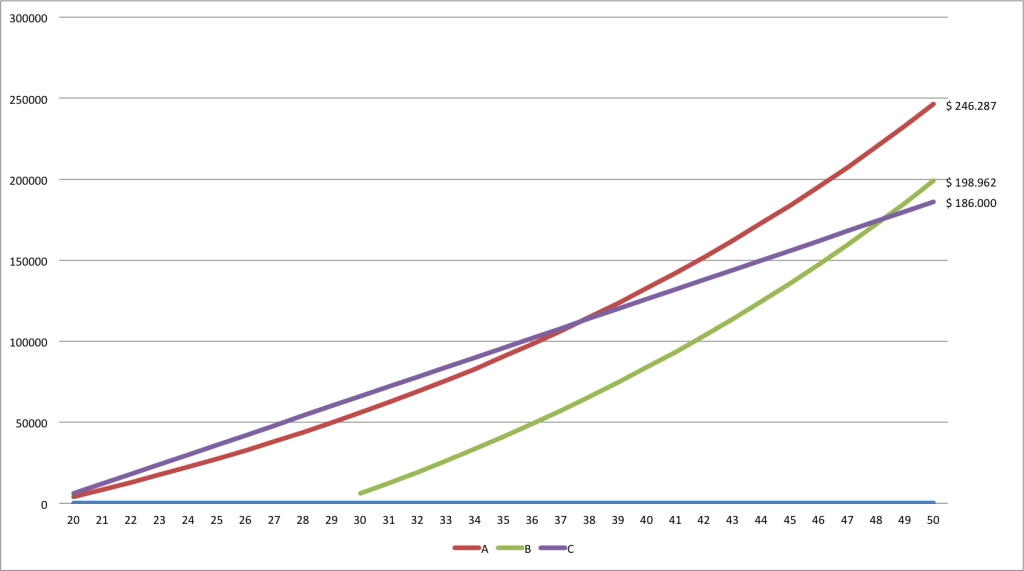

Una persona que comience su plan de inversión (utilizando los beneficios del interés compuesto) a los 20 y termine a los 40, tendrá más dinero que alguien que empiece a ahorrar anualmente cierta cantidad sin tocarla desde los 30 hasta que cumpla 70. Observa los siguientes ejemplos para que puedas comparar.

Ejmeplo #3 de interés compuesto.

Tomaremos el caso de 3 personas que llamaremos A, B y C. El individuo A ha tomado la sabia decisión de empezar a ahorrar e invertir sus ahorros a sus 20 años. Hará un poco de sacrificios para mantenerse firme, pero sabe que a largo plazo valdrá la pena. El monto inicial de su inversión será de $4,000 a una tasa del 4%, haciendo aportes anuales de $4,000.

Por su parte, el individuo B ha tomado la decisión de invertir 10 años más tarde y comenzar a los 30 años. Por este motivo su monto inicial será de $6,000 ($2,000 más que A). Tendrá exactamente la misma tasa del 4% y adicionalmente hará aportes anuales de $6,000.

Finalmente el individuo C, no quiere tomar riesgos y solo confía en tener su dinero guardado en casa. Su dinero no genera intereses, permanece quieto y solo será usado en caso de emergencias. Al igual que el individuo A, decide ser precavido y empezar a ahorrar los 20 años. Cada año ahorrara $6,000.

Veamos cuál será la suerte de cada uno de estos ejemplos cuando tengan 50 años.

Teniendo en cuenta los resultados anteriores podemos sacar las siguientes conclusiones:

Conclusiones.

- Empieza a ahorrar e invertir lo más pronto posible. Te dará la posibilidad de hacer aportes menores y llegar a tener mejores resultados. El individuo A empezó a ahorrar a temprana edad y a pesar de que estaba haciendo aportes mensuales menores que B termino teniendo $47,000 más.

- Solo ahorrar no es suficiente. La idea del ahorro es que pongas el dinero a trabajar para ti, de tal manera que puedas dejar de trabajar por dinero. Incluso cuando C comenzó a ahorrar a los 20 años, a los 50 tenia menos dinero que B, quien empezó 10 años después.

- Con la suficiente constancia y planeación, podrías incluso dejar de hacer los aportes anuales y empezar a vivir del interés que genera tu dinero. Tendrías tu propio cajero automático.

Los valores utilizados en estos ejemplos fueron tomados con el fin de hacer los ejemplos lo más claros posibles.

Y recuerda que si estás realmente interesado en crear tu propio negocio, puedes adquirir nuestro libro “Cómo crear empresa mientras trabajas: Descubre cómo manejar tu tiempo, administrar tu dinero y motivarte mientras creas empresa y trabajas para otra” , donde encontrarás toda la información que necesitas para fundar tu propia empresa, sin necesidad de dejar tu trabajo.